Описание объекта оценки

Основные данные и конструктивные особенности объекта оценки приведены в таблице 1.

Таблица 1 - Характеристика объекта

|

наименование |

значение |

|

Объект |

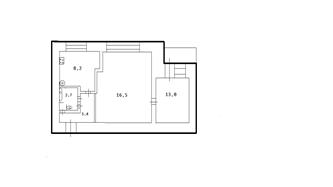

Двухкомнатная квартира, площадь 47,9 м2, этаж 2 |

|

Адрес |

РФ, Пермский край, с. Елово, ул. Комсомольская д. 18, кв. 7 |

|

Год постройки |

1983 |

|

Этажность |

2/3 |

|

Площадь |

Общая - 47,9 м2 В т.ч. жилая - 29,5 м2 Подсобная - 17,7 м2 |

|

Число комнат |

2 |

|

Площадь комнат |

1 - 16,5 м2 2 - 13,0 м2 |

|

Кухня |

8,2 м2 |

|

Ванная |

2,7 м2 |

|

Туалет |

0,8 м2 |

|

Коридор |

5,4 м2 |

|

Наличие балкона |

Есть |

|

Высота по внутреннему обмеру |

2,52 м |

|

Санузел |

Раздельный |

|

Конструктивные особенности |

Типовая квартира «хрущевка» застройки |

|

Местоположение |

Объект расположен в с. Елово |

|

Транспортная доступность |

К зданию, в котором находится квартира, подходит асфальтная дорога. общ. транспорт - автобусы, до остановки 50 минуты. |

|

Благоустройство |

Территория благоустроена |

|

Водоснабжение |

Поселковая сеть |

|

Электроснабжение |

Скрытая проводка |

|

Горячее водоснабжение |

Водонагреватель |

|

Отопление |

Центральное |

|

Газ |

Есть |

|

Телевидение |

Кабельное |

|

Лифт |

Нет |

|

Мусоропровод |

Нет |

|

Телефон |

Есть |

|

Климатические условия |

Умеренный |

|

Наружные стены |

Кирпичные |

|

Перегородки |

Кирпичные |

|

Перекрытия |

Железобетонные плиты |

|

Отделка |

Стены - обои, потолок - побелка |

|

Полы |

Линолеум |

Рисунок 1. План квартиры

оценочный квартира стоимость сравнительный

Полезно знать >>>

Организация деятельности предприятия Hesburger

ОБЩАЯ ИНФОРМАЦИЯ О ФИРМЕ

История фирмы

- это торговая марка, владельцем которой является компания Burger-In.

Название концерна употребляется только при официальных контактах, поэтому

известность затрагивает как раз название торговой марки. HESBURGER -финская

популярная легенда по предоставлению услуги быстрого питания и в настоящее

время самая большая финская сеть рес ...