Порядок проведения работ

В ходе выполнения оценочного задания работа проводилась по следующим основным направлениям:

- Анализ предоставленных документов;

- Беседы с представителями Заказчика;

- Определение рыночной стоимости объекта оценки (актива);

- Составление настоящего отчета.

.2 Стандарты, подходы и методы оценки объекта оценки

Стандартами оценки для определения соответствующего договору вида стоимости являются:

− Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 июля 2007 г. N 256 г. Москва "Об утверждении федерального стандарта оценки "Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)";

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 июля 2007 г. N 255 г. Москва "Об утверждении федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)";

− Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 июля 2007 г. N 254 г. Москва "Об утверждении федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)""

Использование данных стандартов обосновывается обязательность их применения Оценщиком в рамках оценочной деятельности.

Жизненный цикл объекта оцени относительно даты оценки состоит из прошлого, настоящего и будущего. Этот взгляд на объект оценки лег в основу определения подходов к оценке.

- затратный подход, описывающий историю создания объекта оценки,

- сравнительный подход, рассматривающий ситуацию на рынке на дату оценки.

- доходный подход, прогнозирующий экономическую эффективность дальнейшего использования объекта оценки.

Отличительной особенностью всех методов оценки сравнительного подхода является то, что при определении совокупного износа учитываются сразу все факторы, влияющие на обесценение, т.е. совокупный износ заведомо имеет обобщённый характер. В затратном подходе обесценение определяется от обратного: на основе расчёта различных видов износа определяется совокупный износ объекта оценки. Для доходного подхода наиболее важным является накопленный износ, а оставшийся срок эксплуатации оборудования (остаточный ресурс).

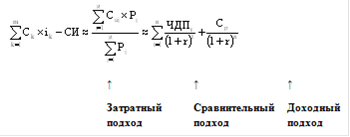

Эта основополагающая теория оценки формализуется в виде следующего уравнения:

Формула 1

где, ![]() - исторические стоимости затрат на дату k,

- исторические стоимости затрат на дату k,

![]() - отраслевой индекс инфляции за период от k-го года до даты оценки,

- отраслевой индекс инфляции за период от k-го года до даты оценки,

![]() - дата начала изготовления объекта оценки (первые инвестиции),

- дата начала изготовления объекта оценки (первые инвестиции),

![]() - стоимость j - го аналога на рынке,

- стоимость j - го аналога на рынке,

![]() - выборка j - го аналога на рынке,

- выборка j - го аналога на рынке,

n - время будущей жизни объекта оценки,

r - ставка (норма) дисконтирования,

t - номер прогнозного периода.

В левой части уравнения определяются затраты на создание объекта оценки с учётом совокупного износа (СИ), в средней части уравнения определяется средневзвешенная стоимость объекта оценки на рынке и в правой части - текущая стоимость чистых денежных потоков (ЧДПt) от эксплуатации объекта оценки с учётом постпрогнозной продажи - стоимости реверсии (Ср).

Полезно знать >>>

Организационно-кадровое планирование и оценка экономической эффективности инвестиционного проекта производства таблеток пиперазина адипината

Главной целью данного курсового проекта является получение

необходимых навыков в разработке грамотных кадровых и организационных решений,

способствующих эффективной реализации инвестиционного проекта фармацевтического

производства на примере ОАО "Мосхимфармпрепараты им. Н.А. Семашко".

Задачи, обеспечивающие достижение основной цели, состоят в

изучении конце ...