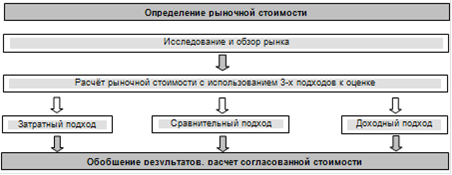

Порядок проведения работ

Рисунок 1

Подход к оценке - наиболее общий принципиальный путь расчёта стоимости, объединяющий несколько методов и методов и методик.

Метод оценки - способ расчёта стоимости объекта оценки в рамках одного из подходов к оценке.

"Подход" в оценке более общее понятие, чем "метод". Согласно "Стандартам оценки" при оценке стоимости применяются три подхода:

. Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления (воспроизводства), либо замещения объекта оценки, с учётом его износа.

. Сравнительный поход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

. Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный подходы к оценке. В случае не использования одного из 3-х подходов Оценщик обязан обосновать невозможность или нецелесообразность применения какого-либо из подходов для конкретного объекта оценки. Оценщик вправе самостоятельно определять в рамках каждого из подходов к оценке конкретные методы оценки.

Полезно знать >>>

Организационно-экономическое проектирование фирмы Почта Деда Мороза

Организация «Почта Деда Мороза» это совершенно новые услуги в России.

Конечно идея существует с 2006 года и принадлежит почте России, но у нашей

компании есть больше шансов завоевать рынок таких услуг. Совершенно новая

организация с молодым персоналом свежими взглядами на бизнес.

Работая с нами и нашими партнерами, Вы всегда можете

быть уверены в грамотном и вежливо ...