Расчет показателей экономической эффективности инвестиционного проекта

Далее переходим к непосредственному определению группы показателей, на основе которых оценивается экономическая эффективность инвестиционных проектов.

Общепринятыми показателями оценки эффективности инвестиционных проектов являются чистая приведенная стоимость (ЧПС), индекс доходности (ИД), срок окупаемости (![]() ) и внутренняя норма доходности (ВНД).

) и внутренняя норма доходности (ВНД).

Чистая приведенная стоимость (Net Present Value - NPV) определяется как разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации проекта и суммой инвестиционных затрат (ИЗ) на его реализацию:

Достоинствами критерия ЧПС является простота расчетов, а также важное свойство аддитивности в пространственно-временном аспекте, которое позволяет суммировать ЧПС различных проектов для нахождения общего экономического эффекта в том случае, когда речь идёт об оценке портфеля инвестиционных проектов.

В нашем случае ЧПС>0, а это значит, что проект является экономически целесообразным и в течение своего периода эксплуатации возместит первоначальные инвестиционные затраты и обеспечит получение прибыли. Вместе с тем, являясь абсолютным показателем, критерий ЧПС не всегда позволяет сделать верный выбор между несколькими инвестиционными проектами с одинаковыми ЧПС и различными первоначальными инвестиционными затратами. В этой связи данный показатель может быть использован для сравнения нескольких инвестиционных проектов только при их сопоставимых исходных параметрах.

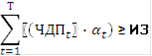

Индекс доходности (Profitability Index-PI) инвестиционного проекта определя6ется как отношение величины суммарного дисконтированного чистого денежного потока за период эксплуатации инвестиционного проекта в величине суммарных инвестиционных затрат на его реализацию, т.е. он характеризует относительную прибыль проекта (величину дохода, приходящуюся на единицу затрат).

Расчет этого показателя при единовременных инвестиционных затратах рассчитывается по формуле (23):

![]()

Необходимо отметить, что индекс доходности базируется на тех же исходных предпосылках, что и критерий ЧПС.

В отличие от ЧПС ИД является относительным показателем, характеризующим уровень денежного потока по отношению к инвестиционным затратам. Это преимущество позволяет использовать ИД в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по объему инвестиционных затрат.

В нашем случае ИД>1, а, следовательно, проект рекомендуется к принятию, поскольку сумма дисконтированных денежных поступлений превысит величину инвестиционных затрат.

Срок окупаемости инвестиционного проекта (Discounted Payback Period - DPP) представляет собой минимальный период времени, необходимый для возмещения первоначальных инвестиционных расходов за счет суммарных дисконтированных денежных поступлений, полученных в результате реализации инвестиционного проекта.

Для определения срока окупаемости наиболее часто используется метод нарастающего итога, который основан на последовательном приближении дисконтированного денежного потока к сумме возвращаемых инвестиционных затрат до момента их полного покрытия:

![]()

При котором

Исходя из таблицы 8 видно, что срок окупаемости наступит между 3 и 4 годом. Для более точного расчета воспользуемся формулой:

![]() года

года

Поскольку срок окупаемости оказался меньше максимально приемлемого (этот период равен 7 лет), то проект и по этому показателю считается эффективным.

Внутренняя норма доходности (Internal Rate of Return - IRR) представляет собой такую ставку дисконтирования, при которой приведенная стоимость денежных поступлений от реализации инвестиционного проекта равна первоначальным инвестиционным затратам, т.е. чистая приведенная стоимость проекта равна нулю, и все затраты окупаются.

Для определения внутренней нормы доходности (ВНД) проекта необходимо воспользоваться методом последовательных итераций. Первая итерация, основанная на использовании исходной ставки дисконтирования (10%), показала, что ЧПС инвестиционного проекта оказалась больше нуля. Это означает, что дальнейшие итерации предполагают использование более высоких значений ставок дисконтирования с целью определения той из них, при которой величина ЧПС окажется меньше нуля. В результате всех итераций определены две необходимые нам ставки дисконтирования, отличающиеся между собой на 1%, при которых величина ЧПС имеет значение противоположных знаков. Результаты расчетов оформлены в таблицах 8.2 и 8.3

Полезно знать >>>

Организационно-экономическое проектирование фирмы Почта Деда Мороза

Организация «Почта Деда Мороза» это совершенно новые услуги в России.

Конечно идея существует с 2006 года и принадлежит почте России, но у нашей

компании есть больше шансов завоевать рынок таких услуг. Совершенно новая

организация с молодым персоналом свежими взглядами на бизнес.

Работая с нами и нашими партнерами, Вы всегда можете

быть уверены в грамотном и вежливо ...