Совершенствование системы управления дебиторской задолженностью в целях повышения уровня платежеспособности

Анализ финансовой устойчивости и платежеспособности ОАО «Специальное конструкторско-технологическое бюро радиооборудования» выявил неплатежеспособность организации, неликвидность баланса, недостаток оборотных активов для поддержания текущей ликвидности организации, финансовую неустойчивость и высокую зависимость от заемного капитала. Основными причинами такого положения организации стала плохая работа с дебиторской задолженностью, несвоевременная оплата услуг поставщиков и подрядчиков, недостаток производимых рентабельных видов работ, услуг.

Для улучшения финансового положения организации необходимо основные силы организации направить на сокращение и эффективное управление дебиторской и кредиторской задолженностью.

Одним из основных источников мобилизации денежных средств организации в критических условиях деятельности является денежные средства, полученные от инкассации ее дебиторской задолженности, а так же в борьбе с просроченной дебиторской задолженностью можно установить санкции за несвоевременную оплату - штрафы и пени. Целесообразно установить в организации лимит на дебиторскую задолженность, при превышении которого должно прекращаться предоставление услуг дебитору.

Как уже отмечалось, одним из наиболее действенных инструментов, позволяющих максимизировать поток денежных средств и снизить риск возникновения просроченной дебиторской задолженности, является система пеней и штрафов. Она применяется в случае нарушения сроков оплаты, установленных графиком погашения задолженности, и должна быть предусмотрена в договоре.

Инструментом сокращения дебиторской задолженности может быть стимулирование оплаты заказчиков, с применением скидок с цены реализации.

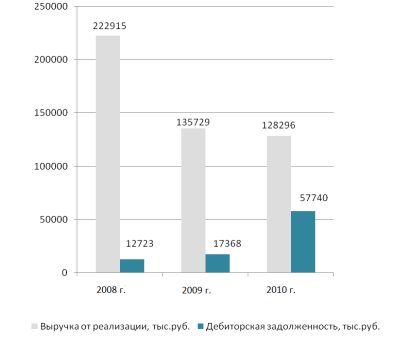

В ОАО «СКТБР» за 2008-2010 гг. происходит рост объемов дебиторской задолженности, что более наглядно представлено на рис. 2.

Рис. 2. Динамика объемов получаемой выручки и дебиторской задолженности организации

Из данных представленных на рисунке видно, что снижение объемов получаемой выручки к отчетному периоду происходит с одновременным увеличением объемов дебиторской задолженности, что в конечном итоге приводит к «вымыванию» средств из организации, способствуя в определенной степени нарушению уровня платежепособности организации в целом.

Одним из возможных вариантов мобилизации денежных средств в сложившихся условиях является совершенствование работы с дебиторами, и, в частности, предоставление скидок.

В 2010 году годовая выручка ОАО «СКТБР» составила 128296 тыс. руб., которая была получена с образованием дебиторской задолженности. Средний период погашения дебиторской задолженности в организации в 2010 году составил 164 дня (или 5,3 месяца). Индекс потребительских цен на товары и услуги в 2010 году составил 1,129, а среднемесячный - 1,011.

Таким образом, в результате месячной отсрочки платежа ОАО «СКТБР» получит реально лишь 98,8% договорной стоимости услуг. Для сложившегося в организации периода погашения дебиторской задолженности, равного примерно 5,3 месяца, индекс цен составит в среднем 1,059 (1,0115,3). Тогда коэффициент падения покупательской способности денег будет равен 0,944 (1/1,059). При среднем сроке возврата дебиторской задолженности, равном 5,3 месяца, организация реально получает лишь 94,4% стоимости договора, потеряв с каждом тысячи 56 рублей или 5,6%.

Таким образом, от годовой выручки от реализации выполненных работ и оказания услуг, осуществленной с отсрочкой платежа ОАО «СКТБР» получило реально лишь 121 111 тыс. руб., следовательно, 7 185 тыс. руб. составляют скрытые потери от инфляции.

В этой связи для организации было бы целесообразным установить некоторую скидку с договорной цены при условии досрочной оплаты по договору.

Еще одним аргументом в пользу проедоставления скидок покупателям в случае досрочной оплаты является тот факт, что организация при этом получает возможность сократить потери, связанные с необходимостью обслуживания долга, а также с упущенной выгодой от возможного использования временно свободных денежных средств.

Произведем расчет экономии для ОАО «СКТБР», при условии предоставления скидок своим дебиторам в размере 5-3-1%, при оплате оказанных услуг в течение 1, 2, 3 месяцев соответственно. Варианты способов расчета с дебиторами представим в таблице 10.

Полезно знать >>>

Повышение эффективности управления рисками на ООО Шелл

В любой финансовой деятельности присутствует риск. В этом исследователи

единодушны. Но до недавнего времени в финансовой деятельности страны, риску,

как экономической категории, не уделялось должного внимания. Объясняется это,

видимо, тем, что данная категория долгое время не рассматривалась в качестве

объекта теоретических исследований, а относилась к практике. В после ...