Характеристика и основные показатели коммерческой деятельности ИП Л.Б. Волкова

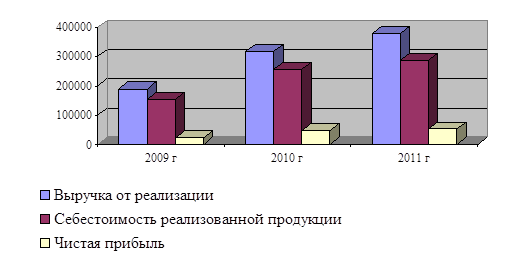

По данным таблицы построим рисунок основных показателей хозяйственной деятельности за 2009 - 2011гг (см. рисунок 17).

По данным рисунка сделаем следующие выводы:

- выручка от реализации увеличилась в 2011 году по сравнению с 2009 на 187 954,7руб. или на 198%;

- себестоимость реализованной продукции увеличилась с 2009 года на 132 848,4руб. или на 186%;

- в итоге ежемесячная чистая прибыль фирмы увеличилась на 29 352руб. и составила 51 242,8 руб. в 2011г., против 21 890,8 в 20069г. или на 215%.

Рисунок 17 - Основные показатели хозяйственной деятельности за 2009 -2011 гг.

Для планирования деятельности ИП Волкова Л.Б., как и для любого другого предприятия, чрезвычайно важно найти точку, т.е. объем производства и продаж, при котором нет убытка и нет прибыли, другими словами определяем критический объем производства, его формула следующая (данные для расчета берем из данных таблицы 2):

![]() , (1)

, (1)

где Qкр.- критический объем производства;

F - постоянные затраты;

P - цена продукции;

Vед. - переменные затраты на 1 кг. продукции.

Постоянные затраты складываются следующим образом: 1916,6 + 64700 + 1000 + 1000 = 68616,6 руб. Переменные затраты складываются: 197 005 + 18 910 + 2 000 = 217 915 руб.

Переменные затраты на 1кг продукции равны: 217 915/6 200 = 35,14 руб.

.

.

Производство продукции больше величины равной 2 653кг дает прибыль предприятию. В структуре основных средств предприятия большую часть занимают агрегаты для поддержания низкой температуры свежезамороженных продуктов и полуфабрикатов, в совокупности они составляют 78.2%. Это объясняется их высокой стоимостью. Структура и удельные веса основных средств не поменялись в течении всего времени работы предприятия, так как новых средств не поступало и использующиеся средства не выводились из оборота, и никаких переоценок не проводилось. Данные о движении основных производственных фондов ИП Волкова Л.Б. отражены в таблице 7.

Таблица 7 - Данные о движении основных производственных фондов ИП Волкова Л.Б., руб.

|

Показатель |

2009г. |

2010г. |

2011г. |

2011г. к 2009г., в % |

|

Среднегодовая стоимость ОПФ |

48 181,55 |

67 906,8 |

98 000,4 |

203 |

|

Стоимость ОПФ на начало года |

90 773,6 |

78 065,2 |

69 084,7 |

76 |

|

Стоимость ОПФ на конец года |

72 857,5 |

58 286,0 |

(предварительно) 52 382,9 |

71 |

|

Стоимость вводимых в году ОПФ |

- |

- |

- |

- |

|

Стоимость новых вводимых ОПФ |

- |

- |

- |

- |

|

Стоимость выводимых ОПФ |

- |

- |

- |

- |

Полезно знать >>>

Показатели доходов населения в СНС, их анализ

Для

выявления проблем недостаточного воспроизводства или выявления факторов успеха

экономики пользуются совокупностью методов измерения производственной

деятельности экономики. Совокупность этих методов образует систему национальных

счетов.

Система

национальных счетов - это система взаимосвязанных статистических показателей

представленных в виде таблиц и счетов, ха ...