Технико-экономическая характеристика ЗАО “Автодор”

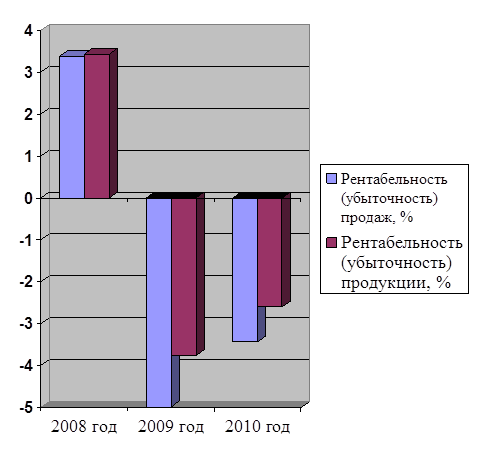

Для наглядности представим данные о рентабельности (убыточности) предприятия в виде диаграммы (рисунок 1).

Рис. 1. Уровень рентабельности (убыточности) предприятия

Далее проанализируем оборачиваемость оборотных средств ЗАО “Автодор” на основе данных бухгалтерской (финансовой) отчетности (таблица 5).

Таблица 5 Показатели оборачиваемости оборотных средств ЗАО “Автодор” за 2008-2010 гг

|

Показатели |

2008 г. |

2009 г. |

2010 г. |

Отклонение 2009 к 2008 (+,-) |

Отклонение 2010 к 2009 (+,-) |

|

1. Выручка, тыс. руб |

490,5 |

590,5 |

855,5 |

100,0 |

265,0 |

|

2. Количество дней анализируемого периода |

360 |

360 |

360 |

---- |

---- |

|

3. Однодневная выручка, тыс. руб. |

1,2 |

1,6 |

2,4 |

0,8 |

0,4 |

|

4. Средний остаток оборотных средств, тыс. руб. |

84,5 |

83,9 |

93,9 |

10,0 |

-0,6 |

|

5.Продолжительность одного оборота, дн. |

49,5 |

51,1 |

39,5 |

-11,6 |

1,6 |

|

6. Коэффициент оборачиваемости оборотных средств, обороты |

5,805 |

7,038 |

9,110 |

1,233 |

2,072 |

|

7. Коэффициент загрузки средств в обороте, коп |

12,2 |

14,2 |

10,9 |

-3,3 |

2,0 |

Из данных таблицы 5 видно, что оборачиваемость средств за год ускорилась на 12 дней. Это привело к увеличению коэффициента оборачиваемости средств на 2,072 оборота снижение коэффициента загрузки средств в обороте на 3,3 копейки.

Изменение скорости оборота оборотных средств было достигнуто в результате взаимодействия двух факторов : увеличение объема выручки на 265 тыс. руб и среднего остатка оборотных средств на 10 тыс. руб.

Ускорение оборачиваемости оборотных средств на 12 дней высвободило из оборота денежные средства в сумме 28,8 тыс. руб (-12 * 2,4) или (-3,3 * 855,5) / 100 = 28,2 тыс. руб Разница в 0,6 тыс. руб объясняется округлением цифр при расчете.

На основании вышеприведенных данных произведем анализ эффективности использования основных фондов ЗАО “Автодор” (таблица 6).

Таблица 6 Показатели эффективности использования основных фондов ЗАО “Автодор” за 2008-2010 годы

|

Показатели |

2008 г. |

2009 г. |

2010 г. |

Отклонение 2009 к 2008 (+,-) |

Отклонение 2010 к 2009 (+,-) |

|

1. Выручка, тыс. руб |

490,5 |

590,5 |

855,5 |

100,0 |

256,0 |

|

2. Среднегодовая стоимость основных фондов, тыс. руб |

132423 |

154074 |

172502 |

21651 |

18428 |

|

3. Фондоотдача, руб |

269,98 |

260,92 |

201,64 |

-9,06 |

-59,28 |

|

4. Фондоемкость, руб. |

0,004 |

0,004 |

0,005 |

- |

0,001 |

Полезно знать >>>

Организация и пути повышения эффективности использования рабочей силы

оплата рабочая сила

К трудовым ресурсам относится та часть населения, которая владеет

необходимыми физическими данными, знаниями и трудовыми навыками в

соответствующей отрасли.

В сельском хозяйстве с развитием производственных сил,

научно-технического прогресса сокращается численность работников, занятых

непосредственно производством продукции, в их использовании набл ...