Анализ финансового состояния ОАО «Сибинстрем»

Далее рассчитаем показатели ликвидности, которые представлены в таблице 11.

Таблица 11 - Коэффициенты ликвидности предприятия за 2005 - 2008 годы

|

Коэффициент |

2005 год |

2006 год |

2007 год |

2008 год | ||||

|

начало |

конец |

начало |

конец |

начало |

конец |

начало |

конец | |

|

Коэффициент абсолютной ликвидности |

0,03 |

0,35 |

0,35 |

0,27 |

0,27 |

0,27 |

0,27 |

0,03 |

|

Коэффициент быстрой ликвидности |

0,32 |

0,53 |

0,53 |

0,57 |

0,57 |

0,48 |

0,48 |

0,17 |

|

Коэффициент текущей ликвидности |

0,48 |

0,97 |

0,97 |

1,03 |

1,03 |

1,03 |

1,03 |

0,88 |

|

Коэффициент ликвидности при мобилизации средств |

0,16 |

0,43 |

0,43 |

0,46 |

0,46 |

0,55 |

0,55 |

0,71 |

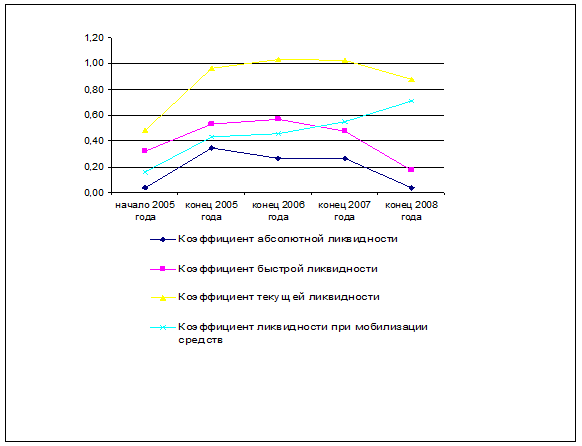

Рисунок 7 - Динамика коэффициентов ликвидности за 2005 - 2008 годы

Согласно международной практике коэффициент текущей ликвидности должен быть в пределах от 1 до 2. Нижняя граница обусловлена тем, что текущих активов должно быть не меньше, чем краткосрочных обязательств, иначе компания окажется под угрозой банкротства. В нашем случае коэффициент текущей ликвидности на протяжении первых трех лет рассматриваемого периода возрастает и в 2006 и 2007 году становиться больше единицы. Но к концу 2008 года его значение снижается до 0,88 - это означает, что предприятие находиться под угрозой банкротства.

Оптимальное значение коэффициента быстрой ликвидности составляет 0,7-0,8 единиц. В нашем случае его значение сначала возрастает с 0,32 до 0,57, затем в 2007 году начинает снижаться и к 2008 году составляет всего 0,17. Это свидетельствует о неспособности предприятия срочно оплатить свои обязательства.

Коэффициент абсолютной ликвидности (его оптимальное значение находиться в пределах от 0,2 до 0,7) показывает какое количество денежных средств имеется для погашения краткосрочных обязательств. В нашем случает денежных средств недостаточно для погашения краткосрочных обязательств, так как в 2008 году значение коэффициента абсолютной ликвидности снижается и становиться равным 0,03.

Коэффициент ликвидности при иммобилизации средств - это отношение производственных запасов к краткосрочным пассивам. В нашем случает, он возрастает и к концу 2008 года значение коэффициента ликвидности при иммобилизации средств равно 0,71, т.е. 71 % средств у предприятия имеется на случай полной мобилизации для расчетов с кредиторами.

Таким образом, анализ ликвидности баланса предприятия показал, что за последний год, практически, все показатели ухудшились, предприятие находится на стадии банкротства, оно не способно с минимальными потерями преобразовать имущество в деньги.

Полезно знать >>>

Определение экономической эффективности специализации СПК имени 1 мая Краснооктябрьского района

Главной задачей данной курсовой работы является определение экономической

эффективности специализации СПК имени 1 мая Краснооктябрьского района. Объектом

исследования является СПК имени 1 мая. Предметом исследования является

специализация.

Будут рассмотрены сущность и объективные условия развития специализации,

факторы, которые повлияли на специализацию нашего предпр ...