Анализ показателей затрат производственной деятельности ОАО «Сургутнефтегаз»

Анализ динамики и структуры затрат на производство ОАО «Сургутнефтегаз»

Основу деятельности ОАО «Сургутнефтегаз» составляют добыча, подготовка и первичная переработка нефти и газа. Себестоимость всей товарной продукции нефтедобывающего предприятия формируется из затрат на добычу нефти и газа, выработку продуктов стабилизации нефти, а также работ и услуг промышленного характера, выполняемых на сторону (пар, вода, капитальный ремонт и т. д.). В составе реализуемой продукции нефтедобывающего предприятия при наличии даже нескольких видов продукции наибольший удельный вес занимает добыча нефти и газа (более 90%).

Исходя из того, что разработка и эксплуатация нефтяных месторождений с целью добычи нефти является основным видом деятельности ОАО «Сургутнефтегаз», можно сделать вывод о том, что затраты на добычу нефти складываются из затрат, связанных с использованием в процессе добычи нефти основных фондов, сырья, основных и вспомогательных материалов, топлива, электроэнергии, расходов на капитальный ремонт и прочих услуг производственного характера, затрат на амортизацию, заработную плату и многих других расходов. От того, как складывается и формируется эта группа расходов, будет зависеть величина (размер) прибыли предприятия.

Полная себестоимость товарной нефти ОАО «Сургутнефтегаз» определяется в обобщающем документе - смете затрат на производство товарной продукции.

На основе сметы осуществляется увязка разделов производственно-финансового плана предприятия: по материально-техническому снабжению, по труду, определяется потребность в оборотных средствах и т.д. Все виды бизнес-планов основываются главным образом на показателях сметы. Хозяйственные связи предприятия с поставщиками ресурсов, с финансово-кредитными институтами формируется с использованием сметы затрат на производство .

Динамика затрат на производство, его состав и структура по ОАО «Сургутнефтегаз» за 2008-2010 гг. представлена в таблице Б.1 . Как видно из таблицы Б.1, себестоимость товарной продукции по ОАО «Сургутнефтегаз» имела за 2008-2010 гг. тенденцию роста. Если в 2008 году затраты на производство продукции составляли 3794115 тыс. руб., то в 2009 году они возросли на 3180282 тыс. руб. или на 83,8%, а в 2010 году по сравнению с 2008 годом на 11,2%. Значительную роль в увеличении затрат на производство продукции сыграло включение в состав затрат с 2008 года НДПИ.

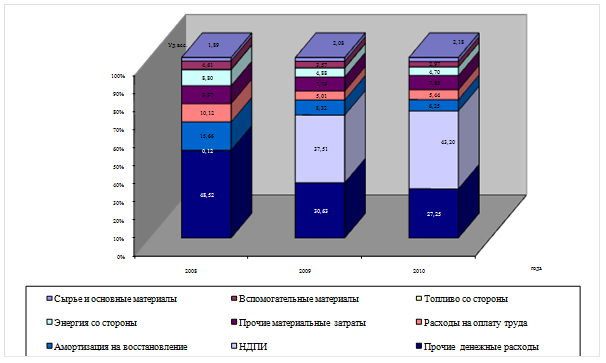

Для того чтобы узнать, за счет какого экономического элемента произошло это увеличение проведем анализ структуры затрат на производство продукции ОАО «Сургутнефтегаз» за 2008-2010 гг. Изучение структуры себестоимости продукции имеет большое значение в деле изыскания путей снижения себестоимости продукции, для ее планирования. Структура затрат на производство по ОАО «Сургутнефтегаз» представлена в соответствии на рисунком 2

Рисунок 2- Динамика структуры затрат на производство по ОАО «Сургутнефтегаз» за 2008-2010 гг.

Как видно из рисунка 2, в структуре себестоимости товарной продукции за анализируемый период произошли существенные изменения. Если в 2008 г. Наибольший удельный вес занимали прочие денежные расходы - 48,52% (затраты на капитальный ремонт, транспортный налог, расходы по оплате промышленных услуг и работ на сторону, отчисления на научно-исследовательские работы, на покрытие затрат по геолого-поисковым и геологоразведочным работам, расходы на услуги связи, командировочные, содержание охраны и т.д.), то в 2009-2010 гг. его место занял налог на добычу полезных ископаемых. Связано это с тем, что в 2009 году стали включать в состав себестоимости НДПИ. Удельный вес НДПИ в составе затрат на производство продукции в 2009 г. Составляет 37,51%, а в 2010 г. - 43,20%. Расходы по амортизации стали в 2009 г. Занимать меньший удельный вес в составе затрат по сравнению с 2008 г. (8,32% в 2009г. Против 15,66% в 2008 г.). В 2010 году удельный вес амортизации на восстановление стал равен 6,32%. Доля расходов на оплату труда также к 2010 г. Снизилась по сравнению с 2008 г. На 4,68%. Материальные затраты в 2010 году по сравнению с 2008 г. Стали занимать меньший удельный вес в структуре себестоимости (17,85 % в 2010 г. Против 25,58 % в 2008 г.). Доля расходов на энергию, на вспомогательные материалы в структуре затрат на производство продукции в 2010 году по сравнению с предыдущими периодами также имели тенденцию снижения. Существенно не изменились доли в общей сумме затрат расходов на сырье и основные материалы, на топливо.

Анализ себестоимости продукции по элементам затрат

Смета затрат на производство по ОАО «Сургутнефтегаз» за 2009-2010 гг. приведена в таблице 1.

Таблица 1 - Смета затрат на производство продукции ОАО «Сургутнефтегаз» за 2009-2010 гг., тыс. руб.

|

Экономический элемент |

2009 год |

2010 год |

Отклонение от 2009 г., +/- |

Рост показателя, % |

|

1 |

2 |

3 |

4 |

5 |

|

1. Материальные затраты |

1291960 |

1384558 |

92598 |

107,17 |

|

1.1. Сырье и основные материалы |

144747 |

168842 |

24095 |

116,65 |

|

1.2. Вспомогательные материалы |

249320 |

230456 |

-18864 |

92,43 |

|

1.3. Топливо со стороны |

14305 |

11809 |

-2496 |

82,55 |

|

1.4. Энергия со стороны |

340508 |

364806 |

24298 |

107,14 |

|

2. Расходы на оплату труда |

349295 |

422161 |

72866 |

120,86 |

|

2.1. Заработная плата |

276807 |

324888 |

48081 |

117,37 |

|

2.2. Единый социальный налог |

50963 |

56693 |

5730 |

111,24 |

|

2.3. ДМС |

5341 |

6212 |

871 |

116,31 |

|

2.4. НПФ |

3488 |

3890 |

402 |

111,53 |

|

2.5. Добровольной страхование работников от несчастных случаев |

4195 |

21052 |

16857 |

501,84 |

|

3. Амортизация на восстановление |

580412 |

485116 |

-95296 |

83,58 |

|

4. Прочие расходы |

4752730 |

5465095 |

712365 |

114,99 |

|

4.1. НДПИ |

2616213 |

3351205 |

734992 |

128,09 |

|

4.2. Транспортный налог |

1069 |

3961 |

2892 |

370,53 |

|

4.3. Прочие денежные расходы |

2134673 |

2109085 |

-25588 |

98,80 |

|

5. Итого затрат на производство |

6974397 |

7756930 |

782533 |

111,22 |

|

6. Затраты не входящие в валовую продукцию |

173976 |

165437 |

-8539 |

95,09 |

|

в т.ч. услуги, оказанные структурными единицам |

3154 |

1164 |

-1990 |

36,91 |

|

7. Изменение остатка предстоящих расходов |

35556 |

34223 |

-1333 |

96,25 |

|

8. Изменение остатка незавершенного производства |

- |

190733 |

190733 |

- |

|

9. Расходы нефти и газа на собственные нужды |

192157 |

198149 |

5992 |

103,12 |

|

10. Производственная себестоимость |

6643820 |

7236834 |

593014 |

108,93 |

|

Обязательные отчисления |

2618057 |

3356010 |

737953 |

128,19 |

|

Эксплуатационные расходы |

4025763 |

3880824 |

-144939 |

96,40 |

Полезно знать >>>

Организация сбыта молока и ее совершенствование на ООО СПК Золотое руно

Успех на рынке в продаже того или иного товара зависит не столько от

производственных и финансовых возможностей фирм, сколько от организации сбыта

предприятия.

Организация сбыта предприятия состоит в том, чтобы доводить товары до

потребителя в том месте, в том количестве и такого качества, которые требуются.

Эффективность функционирования предприятий зависит от выг ...