Анализ показателей затрат производственной деятельности ОАО «Сургутнефтегаз»

Большую роль в обосновании управленческих решений играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя основными группами важнейших экономических показателей: издержками, объемом производства продукции и прибылью и прогнозировании величины каждого из этих показателей при заданном значении других.

На основе исходных данных, приведенных в таблице 6, найдем точку безубыточности графическим способом в соответствии с рисунком 6 и рисунком 7.

Таблица 6 - Исходные данные для расчета точки безубыточного объема продаж по ОАО «Сургутнефтегаз» за 2009 -2010 гг.

|

Показатель |

Обозначения |

2009 год |

2010 год |

Отклоне-ние, +/- |

2010 г. к 2009 г. в % |

|

Постоянные издержки, тыс. руб. |

|

3670563,00 |

3615820,00 |

-54743,00 |

98,51 |

|

Удельные переменные издержки, руб. |

|

914,53 |

1201,58 |

287,05 |

131,39 |

|

Общие издержки, тыс. руб. |

|

6657987,00 |

7434686,00 |

776699,00 |

111,67 |

|

Объем реализации, тыс.т |

|

3266,60 |

3178,20 |

-88,40 |

97,30 |

|

Цена 1 т нефти, руб. |

|

2779,00 |

3955,00 |

1176,00 |

142,32 |

|

Выручка от реализации продукции, тыс. руб. |

|

9077881,40 |

12569781,00 |

3491899,60 |

138,47 |

|

Прибыль, тыс. руб. |

|

2419894,40 |

5135095,00 |

2715200,60 |

212,20 |

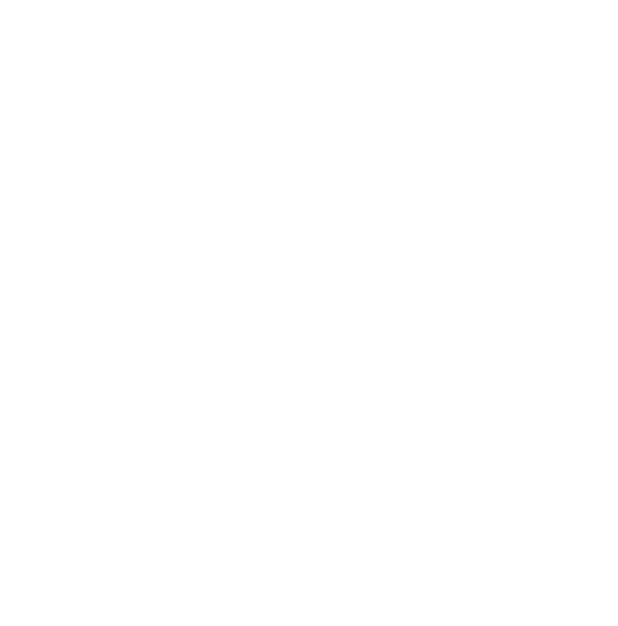

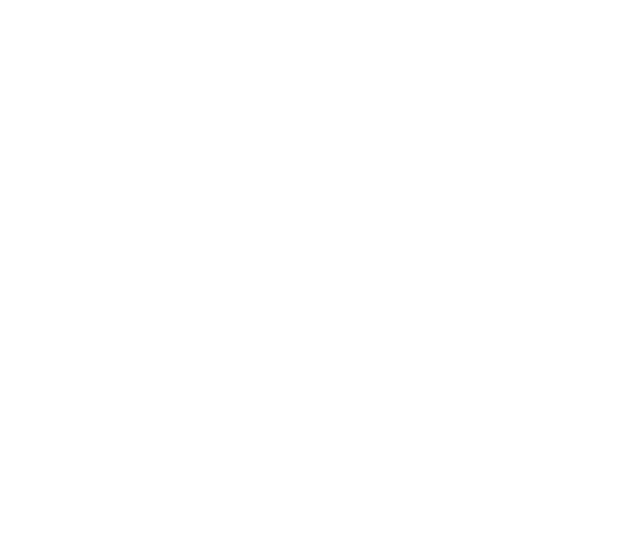

По горизонтали откладывается объем реализации продукции в натуральных единицах. По вертикали - себестоимость проданной продукции и прибыль, которые составляют выручку от реализации.

Далее строится линия себестоимости (АБ) и выручки от реализации продукции (ВГ). По графикам можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Точка, в которой затраты будут равны выручке от реализации продукции, носит название точки безубыточности (Т). При реализации продукции, ниже точки безубыточного объема продаж предприятие носит убытки (зона убытков - ЗУ). Если же фактический объем реализации продукции превысит безубыточной - предприятие получит прибыль (зона безопасности - ЗБ). Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Рисунок 6 - Зависимость между прибылью, объемом реализации продукции и её себестоимостью по ОАО «Сургутнефтегаз» за 2009 год

Рисунок 7 - Зависимость между прибылью, объемом реализации продукции и её себестоимостью по ОАО «Сургутнефтегаз» за 2010 год.

Из приведенных графиков видно, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. Точка безубыточного объема продаж в 2010 году сместилась влево, уменьшилась зона убытков и увеличилась зона безопасности предприятия. Можно сделать следующие выводы: при повышении цен нужно меньше реализовать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия. Увеличение же удельных переменных и постоянных затрат повысило порог рентабельности (точку безубыточного объема продаж) и уменьшило зону безопасности.

Полезно знать >>>

Оптимизация расчетов с покупателями и заказчиками и разработка рекомендаций по повышению эффективности расчетных отношений

В настоящее время большое внимание уделяется расчетам за

продукцию, товары и услуги с покупателями и заказчиками. Это обусловлено тем,

что постоянно совершающийся кругооборот хозяйственных средств вызывает

непрерывное возобновление многообразных расчетов. Одним из наиболее

распространенных видов расчетов как раз и являются расчеты за товары, сырье,

материалы, прочие ма ...