Анализ показателей затрат производственной деятельности ОАО «Сургутнефтегаз»

Транспортные расходы в 2010 году увеличились на 47881 тыс. руб. и составили 381227 тыс. руб. в результате роста затрат по транспорту УТТ на 49106 при сокращении затрат по перевозке вахты на 1225 тыс. руб.

Затраты на капитальный ремонт скважин в отчетном году снизились по сравнению с 2009 годом на сумму 51728 тыс. руб. Как видно из таблицы 4, данное изменение произошло в результате снижения объема капитального ремонта прочих основных фондов на 53760 тыс. руб. и увеличения затрат на капитальный ремонт скважин на 2022 тыс. руб.

Затраты на капитальный ремонт скважин увеличились вследствие повышения стоимости проводимых капитальных ремонтов при сокращении их количества. Количество капитальных ремонтов скважин в 2010 году резко сократилось. Если в 2009 году выполнилось всего капитального ремонта на 715 скважинах, в том числе собственными силами - 238, подрядным способом - 477, то в 2009 году общий объем ремонтов сократился на 48%, т.е. на 343 ремонта (228 и 115 соответственно). Стоимость одного капитального ремонта в 2010 г. Увеличилась на 93,39%, в том числе стоимость капитального ремонта, выполненного собственными силами увеличилась на 376 руб. и составила 542 руб. Стоимость капитального ремонта выполненного подрядным способом увеличилась на 292 руб. и составила 898 руб. Последнее оказало наибольшее отрицательное влияние на изменение затрат на капитальный ремонт скважин. Вследствие увеличения стоимости капитального ремонта выполняемого подрядным способом затраты на капитальный ремонт скважин увеличились на 105832 тыс. руб. Услуги производственных единиц в 2010 году по сравнению с 2009 годом увеличились на 11,37% (30920 тыс. руб.) и составили 302965 тыс. руб.

Таким образом, в 2010 году доля эксплуатационных расходов в составе себестоимости товарной продукции ОАО «Сургутнефтегаз» по сравнению с 2009 годом снизилась на 5,72% (на 144939 тыс. руб.) и составила 56,74%. Доля обязательных отчислений соответственно в 2010 году по сравнению с предыдущим периодом увеличилась на 5,72%(на 737953 тыс. руб.) и составила 43,26%.

Анализ калькуляции себестоимости добычи нефти

Как уже указывалось выше, для выявления путей снижения себестоимости продукции и, в частности, нефти и газа необходимо изучать ее структуру. Структура производственной себестоимости добычи нефти по ОАО «Сургутнефтегаз» за 2008-2010 гг. представлена в таблице 5.

Как видно из таблицы 5, себестоимость валовой добычи нефти за 2009 год по сравнению с 2008 годом увеличилась на 3049198 тыс. руб. (или на 84,50%) и составила 6657987 тыс. руб. Себестоимость добычи нефти в 2010 году составила 7434686 тыс. руб., что превышает уровень себестоимости 2009 года на 776699 тыс. руб.

Истощенность запасов, выработанность месторождений, ухудшающиеся горно-геологические условия добычи нефти, техническое состояние применяемой техники, включение в себестоимость добычи нефти НДПИ - всё это привело к увеличению производственной себестоимости добычи нефти.

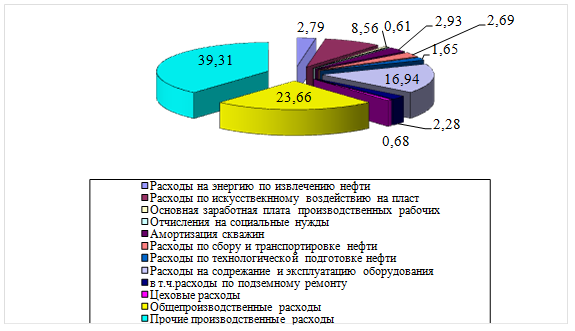

Анализ структуры себестоимости добычи нефти за 2008-2010 гг. показал, что за эти годы состав затрат не изменился, однако произошли существенные изменения в самой структуре. Для наглядности на рисунке 3, рисунке 4, рисунке 5, приведены диаграммы структуры себестоимости добычи нефти по ОАО «Сургутнефтегаз» за 2008 -2010 гг.

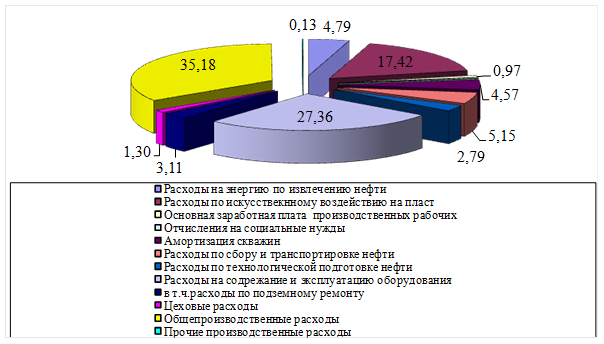

Рисунок 3 - Структура производственной себестоимости добычи нефти по ОАО «Сургутнефтегаз» за 2008 год

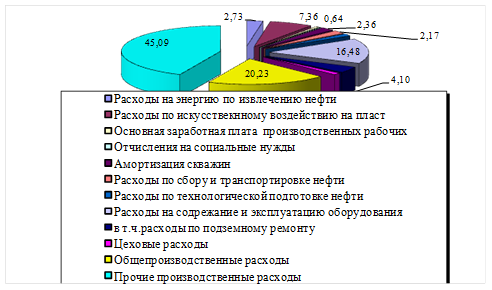

Если в 2008 году наибольший удельный вес занимала статья «Общепроизводственные расходы» (35,18%), то в 2009 г. Это место заняли прочие производственные расходы (39,31%). В 2010 году наибольший удельный вес занял налог на добычу полезных ископаемых НДПИ - 45,08%. Связано это с тем, что с 2008 года включаться в себестоимость добычи нефти. Значительный удельный вес занимают в структуре себестоимости добычи нефти расходы на содержание и эксплуатацию оборудования (в 2008 году - 27,36%, в 2009 году - 16,94%, в 2010 году - 16,48%).

Рисунок 4 - Структура производственной себестоимости добычи нефти по ОАО «Сургутнефтегаз» за 2009 год

Рисунок 5 - Структура производственной себестоимости добычи нефти по ОАО «Сургутнефтегаз» за 2010 год

Снижение в 2010 году по сравнению с предыдущим удельного веса наблюдается по статьям «Расходы по искусственному воздействию на пласт» (на 1,2%), «Расходы на энергию по извлечению нефти» на (0,06%)., «Амортизация скважин» (на 0,57%), «Расходы по сбору и транспортировке нефти» (на 0,52%), «Расходы по технологической подготовке нефти» (на 0,19%), «Общепроизводственные расходы» (на 3,43%). Незначительное увеличение наблюдается по статьям «Основная заработная плата производственных рабочих» и «Отчисления на социальные нужды» (на 0,09%).

Анализ функциональной связи между затратами, объемом продаж и прибылью

Полезно знать >>>

Организация производственной деятельности ООО Лары

Производственно-профессиональную практику по специальности:

«Экономика и управление на предприятии» я проходила в открытом акционерном

обществе «Лары». Целями прохождения производственно-профессиональной практики

на предприятии являются обобщение и систематизация знаний и навыков работы по

общепрофессиональным и специальным дисциплинам, ознакомление с деятельностью и

и ...