Анализ хозяйственной деятельности

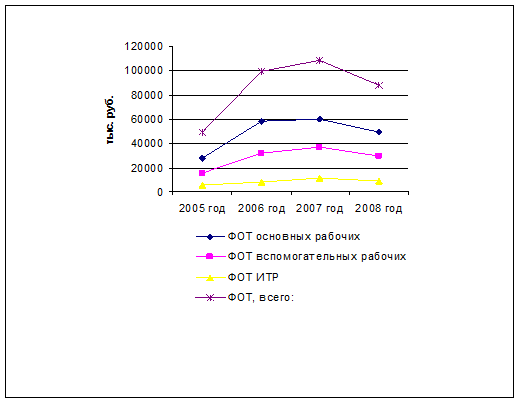

Рисунок 20 - Динамика фонда заработной платы

Из таблицы 25 видно, что в общем фонде заработной платы в течение каждого года происходят изменения. Так в 2006 году по сравнению с 2005 годом ФОТ увеличился, это связано с тем, что в данном году увеличилась заработная плата работников на 15 %. В 2008 году на предприятии происходит значительное сокращение численности и ФОТ по сравнению с 2006 годом сокращается, однако это снижение не пропорционально снижению численности. Это привело к тому, что темпы роста среднегодовой заработной платы опережают темпы роста численности и производительности труда.

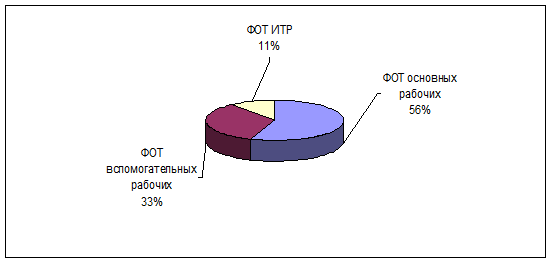

Рисунок 21 - Структура ФОТ литейного производства предприятия за 2008 г.

Основная доля в размере 56% в общем фонде оплаты труда приходится на основных рабочих, 33 % - на вспомогательных рабочих и 11 % - на ИТР.

Таким образом, проведенный анализ использования трудовых ресурсов в литейном производстве показал, что произошли изменения в составе работающих, так за последние несколько лет доля основных рабочих снижается, а доля вспомогательного персонала возрастает. Исследованные показатели движения рабочей силы свидетельствуют о том, что в 2008 году происходит резкий рост коэффициентов по увольнению и по текучести, что объясняется сокращением объемов производства и снижением заработной платы.

В 2008 году происходит значительное сокращение численности персонала и снижается число заказов, следовательно, происходит снижение производительности труда (на 21 % по сравнению с 2007 годом), так же снижается и ФОТ, однако, не смотря на это темпы роста заработной платы опережают темпы роста и численности, и производительности труда.

Анализ себестоимости товарной продукции

Принятая на ОАО «Сибинстрем» и, в частности, в литейном производстве система учета, калькулирования, управления затратами дает возможность получения достоверной информации о фактической себестоимости как в целом по предприятию, так и по отдельным видам продукции. Данная система учитывает отраслевую специфику предприятия, особенности технологии и организации производства.

На предприятии в себестоимость продукции включаются основные и накладные расходы, т.е. применяется калькуляционный метод определения себестоимости продукции по полной схеме. Постоянные (накладные) расходы распределяются между видами продукции пропорционально объемам производства.

Приведем динамику затрат литейного производства и проанализируем их структуру.

Таблица 26 - Смета затрат на производство литейной продукции в 2005-2008 гг

|

Наименование статей затрат |

2005 год |

2006 год |

2007 год |

2008 год | ||||||||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% | |||||||||

|

Материалы |

46959,8 |

27,18 |

124305,4 |

37,23 |

135787,8 |

36,77 |

180805 |

43,11 | ||||||||

|

в т.ч. кокс |

1385,78 |

2,95 |

3908,42 |

3,14 |

4236,25 |

3,12 |

5041,69 |

2,79 | ||||||||

|

в т. ч. промгазы: |

4453,8 |

2,58 |

6563,2 |

1,97 |

8548,5 |

2,31 |

4733,8 |

1,13 | ||||||||

|

Углекислота |

3143,5 |

1,82 |

5916,9 |

1,77 |

7984,1 |

2,16 |

4366 |

1,04 | ||||||||

|

Кислород |

1122,2 |

0,65 |

236,9 |

0,07 |

237,1 |

0,06 |

165,8 |

0,04 | ||||||||

|

Пропан |

188,2 |

0,11 |

409,3 |

0,12 |

327,3 |

0,09 |

202,1 |

0,05 | ||||||||

|

ТЗР |

3488,2 |

2,02 |

2780,7 |

0,83 |

5601,4 |

1,52 |

18483 |

4,41 | ||||||||

|

Электроэнергия, всего |

7122,5 |

4,12 |

6881,6 |

2,06 |

7074,5 |

1,92 |

6386,8 |

1,52 | ||||||||

|

активная электроэнергия по регулируемым ценам |

2562,2 |

1,48 |

2789,8 |

0,84 |

3627,3 |

0,98 |

4166,3 |

0,99 | ||||||||

|

электроэнергия по нерегулируемым ценам |

4560,4 |

2,64 |

4091,8 |

1,23 |

3447,2 |

0,93 |

2220,4 |

0,53 | ||||||||

|

Сжатый воздух |

559,3 |

0,32 |

796,5 |

0,24 |

919,7 |

0,25 |

1492 |

0,36 | ||||||||

|

Стоки |

260,4 |

0,15 |

260 |

0,08 |

282,8 |

0,08 |

569,9 |

0,14 | ||||||||

|

Вода |

138,4 |

0,08 |

268,9 |

0,08 |

312,8 |

0,08 |

364,9 |

0,09 | ||||||||

|

Теплоэнергия |

723,5 |

0,42 |

782,7 |

0,23 |

424,7 |

0,12 |

0 |

0 | ||||||||

|

Амортизация |

114 |

0,07 |

113,8 |

0,03 |

114 |

0,03 |

114 |

0,03 | ||||||||

|

Охрана труда (спец. одежда, спец. питание) |

810,2 |

0,47 |

855,5 |

0,26 |

513 |

0,14 |

677 |

0,16 | ||||||||

|

МБП (малоценные и быстроизнашивающиеся предметы) |

1418,6 |

0,82 |

2127,5 |

0,64 |

3893,4 |

1,05 |

3933,9 |

0,94 | ||||||||

|

Доставка на работу и обратно |

1578,5 |

0,91 |

1044,4 |

0,31 |

1043 |

0,28 |

854 |

0,2 | ||||||||

|

Содержание зданий |

1048,8 |

0,61 |

1388,4 |

0,42 |

1839,8 |

0,5 |

1216,9 |

0,29 | ||||||||

|

ФОТ, всего: |

60056,4 |

34,76 |

99114 |

29,68 |

108585,6 |

29,4 |

87889,2 |

20,96 | ||||||||

|

ФОТ основных рабочих |

27763,2 |

16,07 |

58588,8 |

17,55 |

60327,6 |

16,34 |

49142,4 |

11,72 | ||||||||

|

ФОТ вспомогательных рабочих |

15390 |

8,91 |

19428 |

5,82 |

20881,2 |

5,65 |

16380 |

3,91 | ||||||||

|

ФОТ ИТР |

6129,6 |

3,55 |

8624,4 |

2,58 |

11390,4 |

3,08 |

9379,2 |

2,24 | ||||||||

|

ФОТ других подразделений (услуги) |

10773,6 |

6,24 |

12472,8 |

3,74 |

15986,4 |

4,33 |

12987,6 |

3,1 | ||||||||

|

Отчисления на социальное страхование |

18392,4 |

10,65 |

26763,6 |

8,02 |

27968,4 |

7,57 |

27020,4 |

6,44 | ||||||||

|

Потери от брака |

22115 |

12,8 |

57320 |

17,17 |

69760 |

18,89 |

85735 |

20,44 | ||||||||

|

Общезаводские расходы |

7992,3 |

4,63 |

9112,1 |

2,73 |

5183 |

1,4 |

3862,7 |

0,92 | ||||||||

|

Итого, тыс. руб. |

172778 |

100 |

333915,1 |

100 |

369303,9 |

100 |

419405 |

100 | ||||||||

|

Годное литье, тн. |

7215,5 |

- |

8748,6 |

- |

9230,65 |

- |

5078,6 |

- | ||||||||

|

Себестоимость 1 тн. годного металла, тыс. руб./тн. |

23,95 |

- |

38,17 |

- |

40,01 |

- |

82,58 |

- | ||||||||

Полезно знать >>>

Организация и экономическая оценка механизации производства молока

производство оборудование оплата труд

С

целью повышения эффективности работы сельскохозяйственных предприятий, а именно

повышения объемов производства, расширения ассортимента выпускаемой продукции,

повышения производительности труда, сокращения затрат и, следовательно,

снижения себестоимости сельскохозяйственной продукции, многим предприятиям

следует повышать уровень м ...