Анализ хозяйственной деятельности

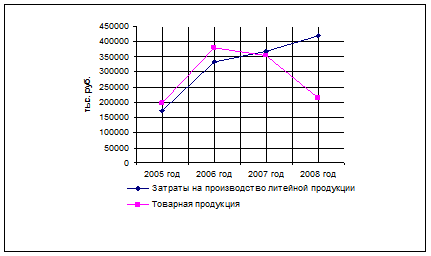

Отобразим графически динамику затрат литейного производства и объема товарной продукции.

Рисунок 22 - Динамика затрат литейного производства и объемов товарной продукции

Диаграмма свидетельствует о том, что на протяжении 2005 года затраты на производство менялись прямо пропорционально изменениям объемов товарной продукции: в 2006 году наблюдался рост затрат на производство и снижение объемов товарной продукции, в 2007 и 2008 годах показатели себестоимости продолжают расти, в то время, как товарная продукция значительно снизились. В связи с этим, следует изучить структуру затрат на производство с целью выявления причины данной проблемы.

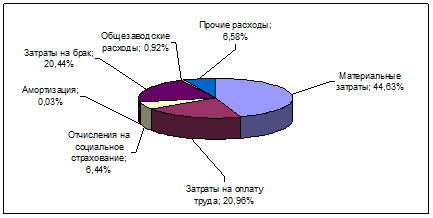

Рассмотрим на диаграмме структуру себестоимости продукции литейного производства за 2008 год.

Рисунок 23 - Структура себестоимости продукции литейного производства за 2008 год

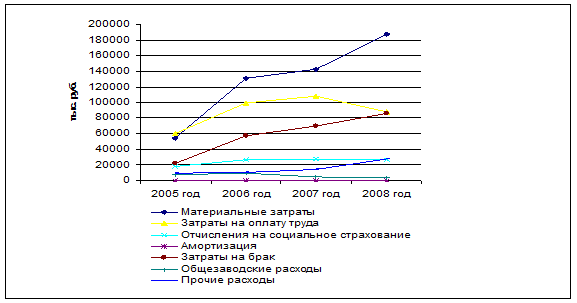

Построим диаграмму динамики структуры затрат на производство с 2005 по 2008 гг.

Рисунок 24 - Динамика структуры затрат на производство продукции

По данной диаграмме делаем вывод о том, что в 2006 году по сравнению с 2005 годом происходит значительный рост затрат, особенно это отразилось на таких статьях, как материальные затраты, затраты а оплату труда и затраты на брак, в статьях отчисления на социальное страхование и амортизация изменений практически не происходит в течение всего рассматриваемого периода На протяжении последующих трех лет ситуация несколько иная: доля прочих расходов, материальных расходов (наибольшая в структуре затрат) и затрат на брак значительно увеличилась к концу рассматриваемого периода, затраты на оплату труда снижаются. Таким образом, мы выявили причину более высоких темпов роста затрат на производство по сравнению с темпами роста объемов товарной продукции. В связи с этим, необходимо провести анализ частных показателей материалоемкости и более детально рассмотреть анализ брака.

Таблица 27 - Динамика структуры материальных затрат

|

Показатели |

2005 год |

2006 год |

2007 год |

2008 год | ||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% | |

|

Материальные затраты, тыс. руб. |

54082,3 |

100 |

131187 |

100 |

142862 |

100 |

187192 |

100 |

|

в том числе: | ||||||||

|

сырье |

42506 |

78,60 |

117742 |

89,75 |

127239 |

89,06 |

146071 |

78,03 |

|

топливо |

4453,8 |

8,24 |

6563,2 |

5,00 |

8548,5 |

5,98 |

4733,8 |

2,53 |

|

энергия |

7122,5 |

13,17 |

6881,6 |

5,25 |

7074,5 |

4,95 |

6386,8 |

3,41 |

Полезно знать >>>

Организация и перспективы развития улучшения машинно-тракторного парка в сельскохозяйственном производстве

Эффективное производство продукции растениеводства является одной из

основных задач аграрной отрасли. В процессе рыночных преобразований в сельском

хозяйстве произошел ряд негативных явлений: уменьшилась государственная поддержка

сельских товаропроизводителей, увеличился разрыв в ценах на промышленные товары

и сельхозпродукцию. Вследствие этих и некоторых других причин ...